科拓股份(02272.HK)盘后交易怎么看

保荐人:中国国际金融香港证券有限公司 民银资本有限公司

招股价格:39.55港元一口价

集资额:4.00亿港元

总市值:39.99亿港元

H股市值:38.86亿港元

每手股数 60股

入场费 2396.92港元

招股日期 2026年06月17日—2026年06月23日

暗盘时间:2026年06月25日

上市日期:2026年06月26日(星期五)

招股总数 1011.23万股H股

国际配售 910.10万股H股,约占 90.00%

公开发售 101.12万股H股,约占10.00%

分配机制 机制B

计息天数:1天

稳价人 中金

发行比例 10.00%

市盈率 37.24

公司简介

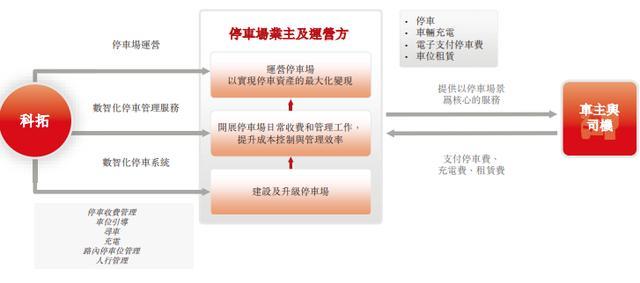

科拓股份2006年成立,是国内一体化智慧停车空间运营龙头企业,集数智停车系统、停车托管服务、车场资产运营于一体。灼识咨询数据显示,按2024年收入计算,公司国内行业排名第二,市场份额3.3%。

深耕行业近二十年,公司持续领跑技术革新:先后推出首款车位指示灯、视频寻车终端、免取卡视频收费系统,落地微信停车支付、无人车场云托管,2023年发布行业首款一体化运营系统永策Pro,以数字技术打通人、车、场全要素。

行业内多数企业仅能提供单一或两项业务,公司具备完整三大业务闭环,是稀缺全链条服务商,可同步兼顾车场方经营效益与车主停车体验。业务覆盖商业、住宅、医院、景区、园区等全场景车场,2023至2025年服务车场数量分别达22497、26616、30644个。

1. 数智化停车系统:分供货、安装调试、总包三种合作模式,配套硬件、云软件、维保,支持场内停车、路内泊位、多车场统一管理;

2. 数智停车管理服务:搭建远程指挥中心实现24小时值守,统一管控出入口、收费、现场运维,按月收取固定服务费,大幅降低客户运营成本;

3. 车场资产运营:包含车场承包、充电桩、广告增值、线上支付与车位共享平台运营,盘活闲置车位,依靠平台网络效应实现长期稳定增长。

公司依托技术、运营、规模三重优势,助力城市停车数字化转型,推动停车资源高效利用,实现多方价值共赢。

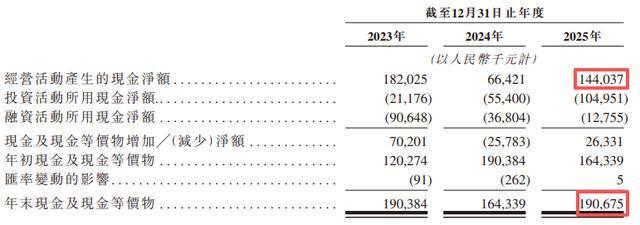

截至2025年12月31日止3个年度:

科拓股份收入分别约为人民币7.38亿、8.00亿、8.31亿,2025年同比+3.89%;

毛利分别约为人民币3.43亿、3.67亿、3.85亿,2025年同比+4.98%;

元股证券:ygzq.hk净利分别约为人民币0.87亿、0.87亿、0.94亿,2025年同比+8.04%;

毛利率分别约为46.44%、45.89%、46.38%;

净利率分别约为11.79%、10.85%、11.28%。

来源:LiveReport大数据

截至2025年12月31日,公司经营活动现金净额为1.44亿元人民币,期末现金约为1.91亿元人民币,较24年有所增加。

二、基石投资者

基石投资者无

共有15个承销商

中签率和新股分析

(来自AIPO)

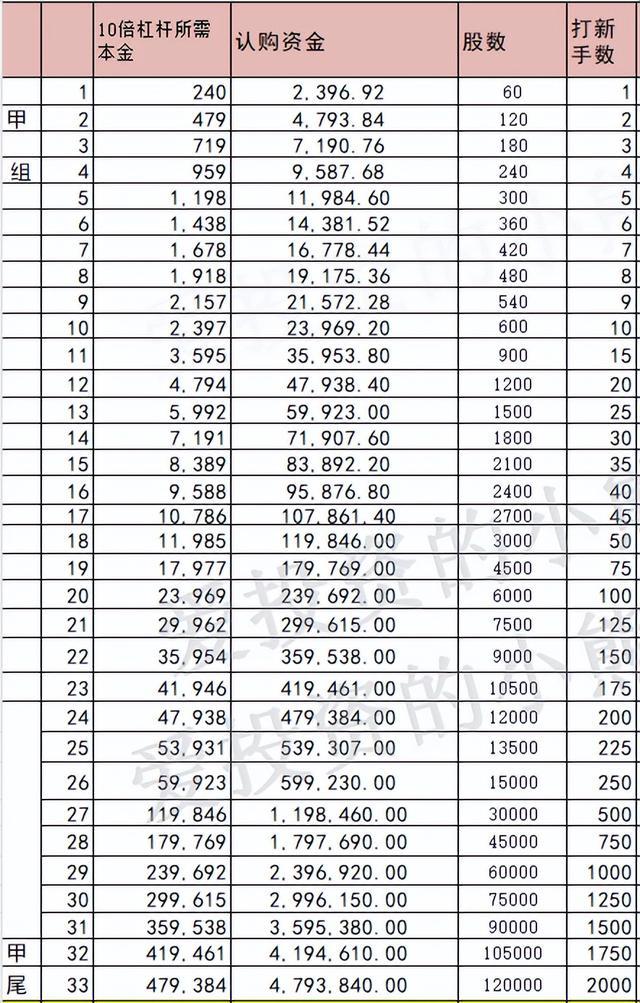

目前展现的孖展已超购5.72倍。

甲组的各档融资所需要的本金还有融资金额对应如下表:

这个票乙头需要认购资金540万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价39.55港元计算,公开的上市所有开支总额约为0.6亿港元,募资额约4.00亿港元,占比约15.00%,开支相比募资额算是一般化了。

这票打不打?且看我下面的分析:

科拓股份 2006 年成立,是港股主板AI 智慧停车第一股,国内第二大智慧停车空间运营商,2025 年市占率 3.3%,行业第一企业市占 6.1%,赛道市场格局高度分散。公司搭建三位一体业务结构:数智化停车硬件软件系统(2025 营收 4.78 亿,占比 57.5%,核心基本盘)、停车云托管管理服务(1.76 亿,21.2%)、停车场承包运营(1.75 亿,21.1%,增速最快),累计服务 30644 个停车场,覆盖住宅、商业、医院、景区全场景,自有 “速停车” 线上流量平台,腾讯为早期股东。

核心优势:硬件 + 算法 + 云平台全自研,车牌识别技术成熟,毛利率长期稳定在 46% 高于行业平均;业务从设备销售向运营服务转型,现金流持续改善;港股稀缺纯智慧停车标的,无直接港股上市竞品;现金流稳健、负债低,具备持续分红基础。

核心风险:行业市场分散,龙头份额差距小,竞争持续内卷;核心硬件业务营收增速逐年下滑,增长高度依赖运营业务扩张;客户以地产、商业物业为主,地产行业景气度下行压制设备订单;本次 IPO 无基石投资者,国际配售筹码分散,上市短期流动性承压。

元股证券同业对标公司对比表(2026.6.18 统一港元口径,全部上市可比标的)

对标核心结论:科拓静态 PE29.9 倍,高于港股纯停车运营龙头首程控股 28 倍;对比 A 股捷顺科技 26.9 倍,仅小幅溢价,但 A 股天然存在流动性溢价,港股理应折价;公司营收增速 3.9% 远低于首程、捷顺两位数增长,估值性价比弱于同行。

不过基本面不够,这也没关系,这票一看就知道是个庄股了,是否炒作,全看庄家的想法。集资额:4.00亿港元,流通股H股市值:38.86亿港元,如果真的有庄的话,港股通预期也不是不能有。顶着ai的名头涨个两三倍,在港股市场最近的这一波新股里面也是常有的事。

每手股数 60股 ,入场费 2396.92港元,入场费偏低,如果倍数很高的情况下的话,甲组不太适合抽签。这一波只恨自己钱不够,不然的话每个都想打。

配资 风控专栏:排行前五配资在行情节奏频繁反复的阶段里的事前事中事近期,在沪深股市的宏观预期与流动性博弈的周期中,围绕“

2026-02-03

配资 风控视角下的杠杆配资开户极端行情应对结构性机会挖掘近期,在海外交易市场的中长期逻辑与短期交易交织的阶段中,围绕“杠

2026-01-17投资者群体在南向资金交易圈运用三大配资的产品设计机构与散户对近期,在主要资本流向区域的机构与散户力量此消彼长的阶段中,围

2026-01-28配资查询在亚洲股市的回撤控制对成功账户路径的反向提炼近期,在中华区股市的估值与预期重新博弈的阶段中,围绕“配资查询”的话

2026-02-10晓数点|速览!1-2月国民经济成绩单出炉投资理财综合服务平台 国家统计局:2月份规模以上工业增加值增长6.3% 统计局:

2026-03-30